施工项目管理经济业务“业务财务一体化”建设

山西建筑工程集团有限公司

山西建工集团施工项目管理经济业务“业务财务一体化”建设

一、企业介绍

山西建筑工程有限公司,由中国企业500强、中国承包商80强——山西建筑工程[集团]总公司于2016年重组设立。其前身主体山西建工集团总承包公司,是独立承载山西建工资质与品牌的核心企业,成立于2005年。

企业拥有注册资本金10亿元,年施工能力100亿元以上。拥有各类经营管理和专业技术人才2268人,其中教授级高工、高级工程师、工程师等各类职称人员1306名,建造师等国家注册师180余人。设有12个土建分公司、9个专业分公司,并设立了北京总部,华北、华东、华中、华南、东北、西北、西南等7个区域分部和基础设施、装饰装修2个专业领域分部,公司还下辖设计院、总承包公司、海外部、产业发展部4个事业部,北京广恒地产、山西广宇劳务、山西广鑫物资、山西机具设备租赁4个子公司,形成了完整的建筑产业链,具有独立承担大型工程及PPP、BT、BOT、EPC等高端建设项目的综合实力。

公司致力于提升科技创新能力,拥有国家级技术中心,并联合太原理工大学、山西省建筑科学研究院组建成立了省内第一家建筑行业技术中心。累计取得国家专利、科技成果奖、新技术应用示范工程、施工工法、“太行杯”土木工程大奖、全国建筑业绿色施工示范工程等省部级以上科技成果200余项。

山西建筑工程有限公司以“实力建筑,恒久传承”为企业愿景,秉承“奉献精品,开创未来”的企业使命,积极践行“干一项工程、树一座丰碑,交一方朋友、占一片市场,清一个项目、创一定效益,育一批人才,积一套经验”的“八个一”经营理念,愿同海内外各界新老朋友精诚合作、携手共进、共谋发展!

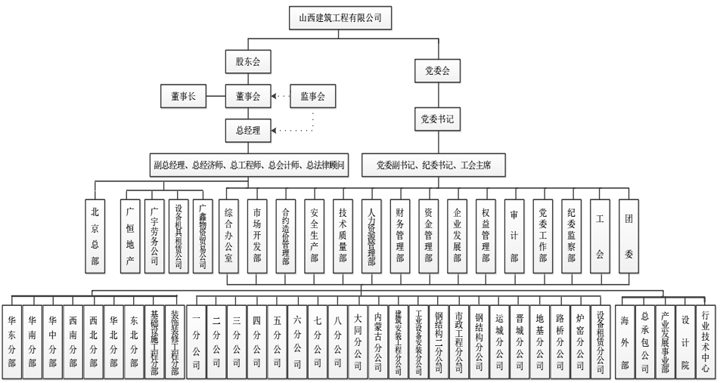

公司目前组织机构图

二、项目建设背景

2011年,集团公司以实现财务集中管理为主导思想,统一部署了企业级信息化管理系统,平台以“组件化架构、模块化应用”的形式搭建,一期建设以财务管理为主,主要包括财务核算和财务报表,二期以项目管理为主,主要包括合同管理、物资管理、成本管理、资金管理等相关模块。随着公司管理逐步规范化,标准化和精细化,以及财务模块和项目管理模块应用逐渐成熟,公司对于项目管理经济事项“业财一体化”建设需求越来越紧迫,其主要原因如下:

①项目业务发生频繁,财务人员工作量大,业务、财务人员存在重复劳动。

②财务监管职能的弱化,业务事中管控、财务事后分析双方相辅相成、相互制约局面不能建立。

③相比较业务而言,财务存在滞后性,双方口径不一致,导致数据不一致性,对比分析更无从谈起。

④项目过程动态成本监控难、数据存在失真性、数据追溯难,管理者决策缺少数据支撑。

⑤资金集中管理难、资金使用效率低,资金经营成本高,无法真正把控资金风险,审批流程繁琐,支付周期长。

三、项目建设目标

3.1项目管理经济业务建设目标

通过合同管理模块、物资管理模块、摊销计提模块与财务管理模块单据和数据的互联互通以实现:

①业务结算数据自动生成财务凭证;

②自动生成的财务凭证经审核后生成财务账薄;

即:通过财务凭证可以在线追溯业务过程

3.2资金支付建设目标

三级架构下实现资金集中管理,把控风险,优化收支流程,实现收支银企联动,提高资金使用效率,最终实现资金支付过程规范与透明,杜绝资金漏洞,加强资金风险管控,促进资金集中管理的落地。

四、项目建设过程

- 2017年3月-5月:同行业“业财一体化”整体情况摸底

- 2017年6月-8月:公司“业财一体化”业务及软件系统实现方式调研

- 2017年9月:系统实现路径测试

- 2017年10月-11月:试点项目验证

- 2017年12月:扩大试点验证

- 2018年全面推广

- 2019年持续优化

五、具体业务建设思路、方法及应用情况介绍

5.1项目管理经济业务实施内容及整体设计思路

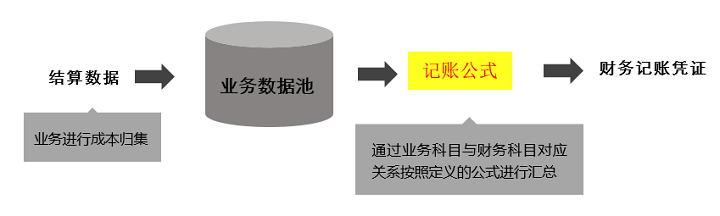

合同结算、物资出入库、摊销计提等经济数据推送至财务核算总账中心,财务会计根据业务结算数据完成财务记账,财务记账按月核算形成财务账簿,从而实现通过财务账簿可以查询业务单据。

业财一体化实现逻辑图

5.1.1合同管理“业财一体化”建设方法及应用情况

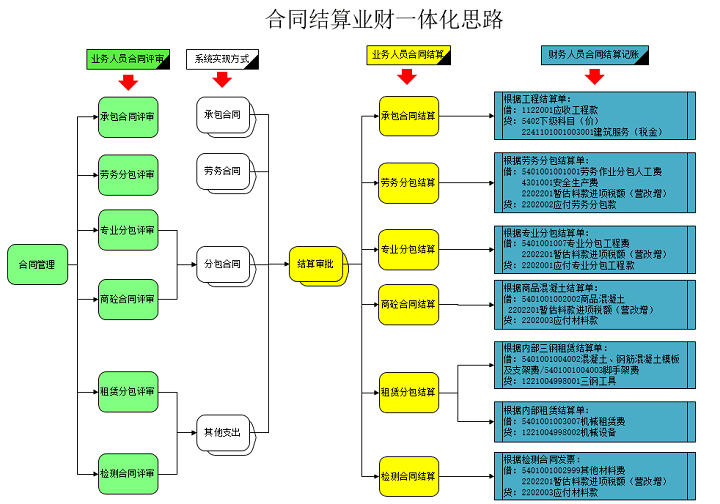

合同管理通过系统办理,实现了公司对合同管理的标准化、自动化、规范化,公司的决策层、管理层及项目层级管理人员可以通过系统实时了解合同的评审情况、履约情况及付款情况,快速传递信息,提高工作效率,同时合同评审表、结算审批表等相关表单可以直接从系统中进行打印,合同结算数据通过成本核算科目和财务核算科目的对应关系,实现了结算数据自动生成财务记账凭证,同时满足成本核算和财务核算按照不同口径的核算要求。

公司合同管理业务流程

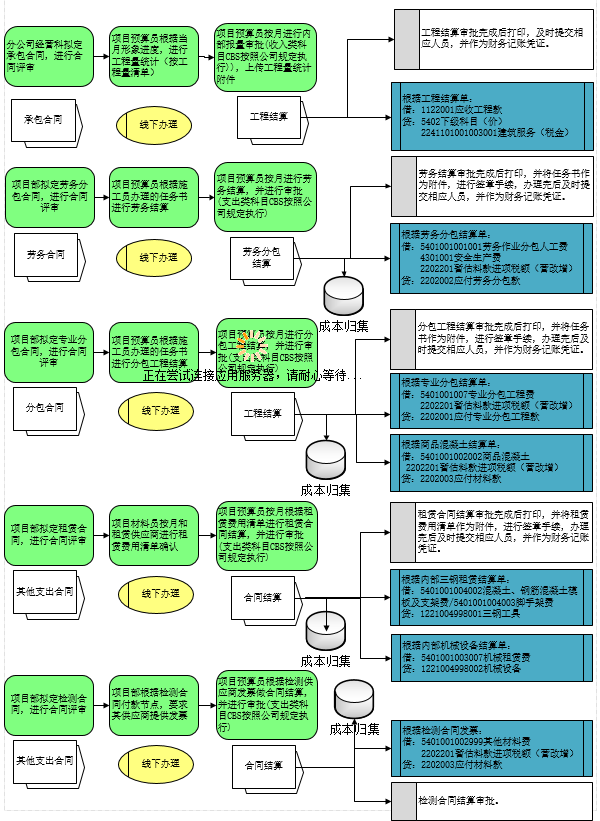

合同结算“业财一体化”实现思路

本次主要实施范围包括:承包合同、劳务分包合同、专业分包合同、商品混凝土合同、租赁合同、检测合同;主要实施的内容为合同评审、合同变更、合同结算及合同付款。

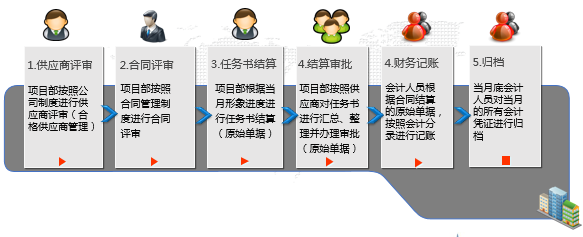

合同结算“业财一体化”操作流程

按照业务调研情况及公司已经实施的业务系统,合同结算“业财一体化”的实施路径为:项目部组织合同评审前的供应商评审→预算员组织进行合同评审→施工员按月(按阶段)进行施工任务书结算→预算员按月(按阶段)进行合同结算→合同结算数据同时推送到成本模块和财务模块→预算人员进行成本核算,财务人员进行财务记账。

①合同管理流程

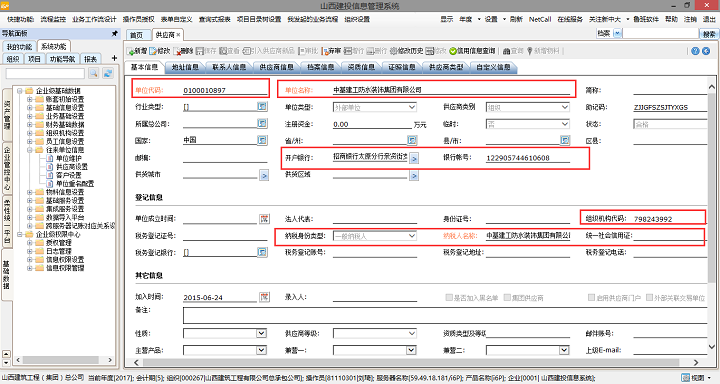

项目部组织合同评审前的供应商评审

预算员组织合同评审

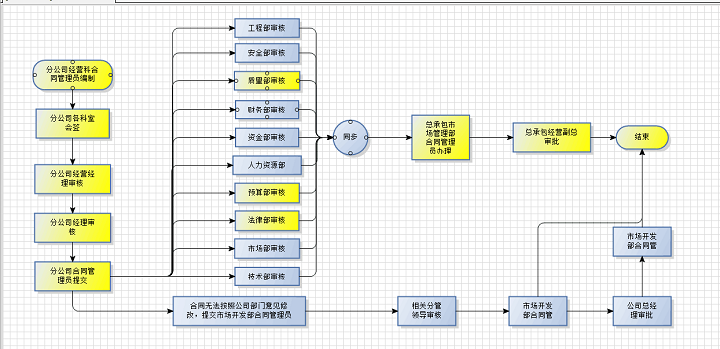

公司合同评审流程

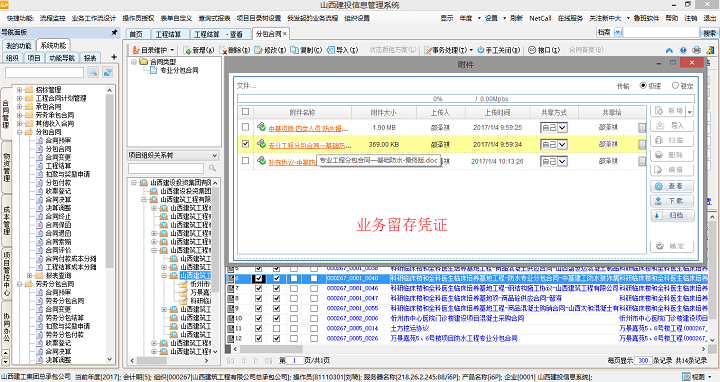

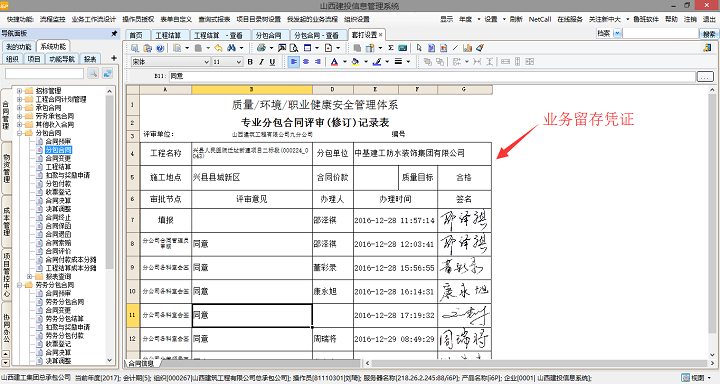

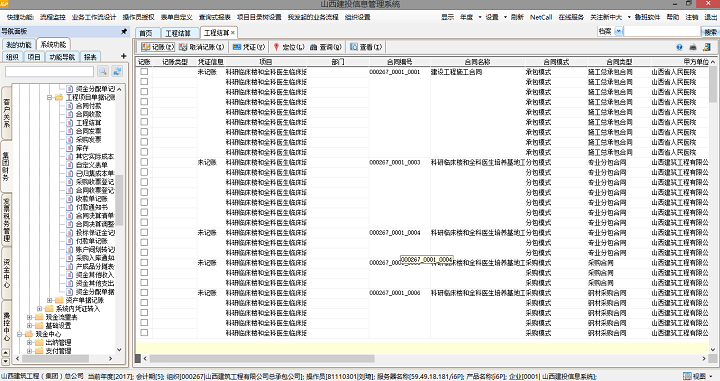

合同线上评审,评审记录打印做为业务留存记录

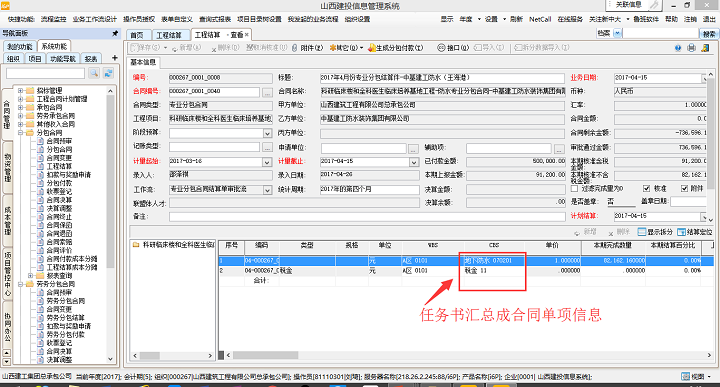

预算员按月(按阶段)进行合同结算,累积结算金额自动更新至合同信息

合同结算线上审批,审批记录打印做为业务留存记

②合同结算“业财一体化”实现方法

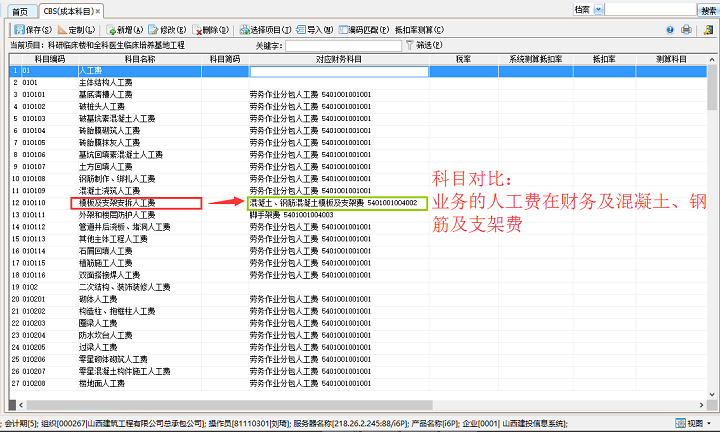

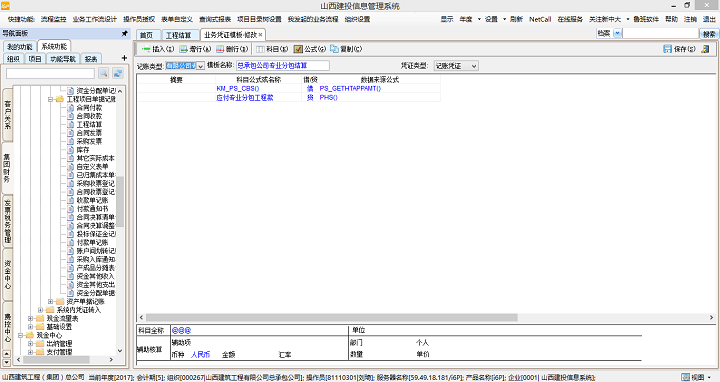

合同结算“业财一体化”通过建立成本核算科目CBS和财务核算科目的对应关系(如下图),从而实现成本核算和财务核算按照不同口径的核算要求。

成本科目与财务科目对应关系

系统中成本科目和财务科目对应表

③合同结算财务记账

合同结算数据推送至财务总账中心

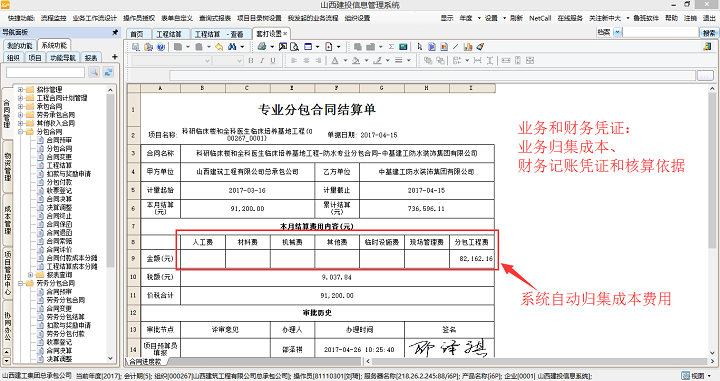

合同管理模块的合同结算经审批后,会在财务模块形成合同结算台账,做为财务记账的数据来源。

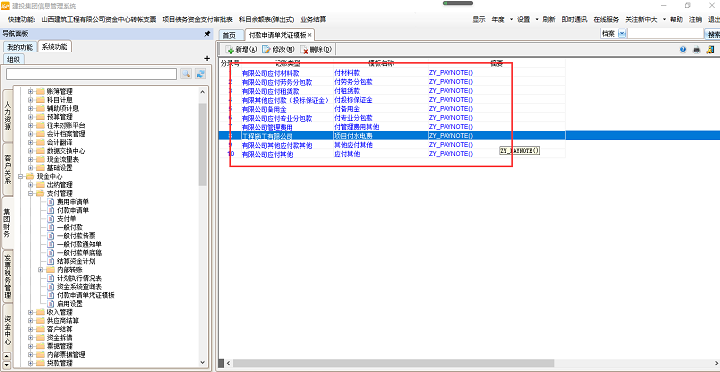

合同结算记账模板

根据合同的类型不同,合同结算需要按照类型分别设置记账模板。

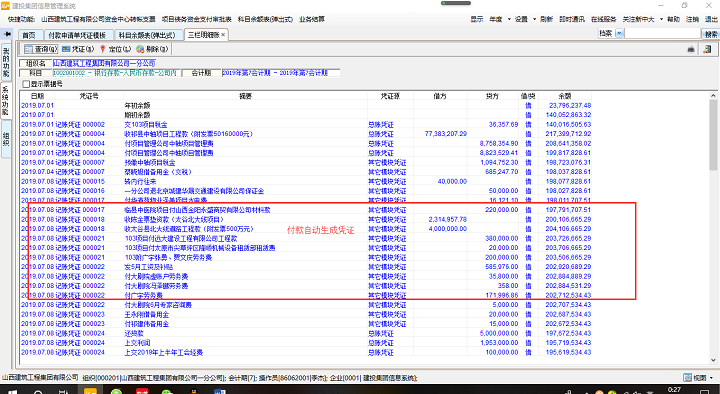

合同结算财务记账凭证

财务人员根据合同类型及其对应的记账模板,对合同结算单据分别进行财务记账,形成记账凭证。

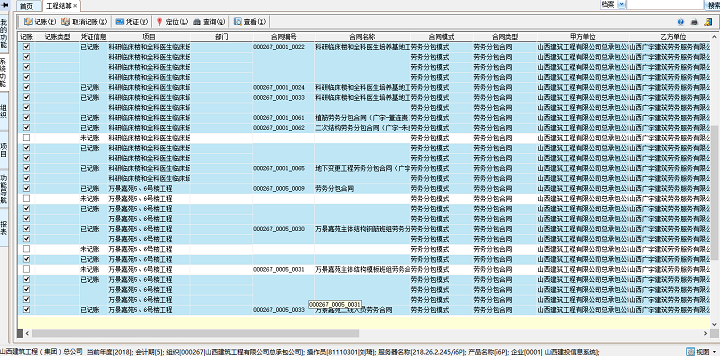

合同结算记账

合同结算单据记账成功后,原来的结算单据会形成已记账的标记,并且不能重复记账,同时具有追溯性。

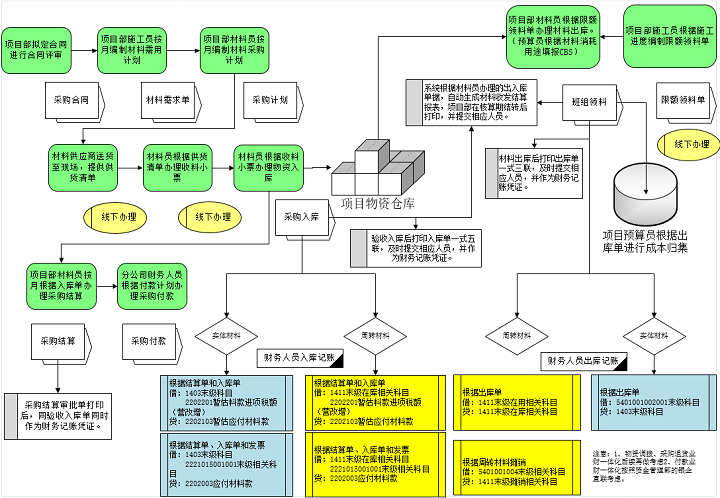

5.1.2物资管理“业财一体化”建设方法及应用情况

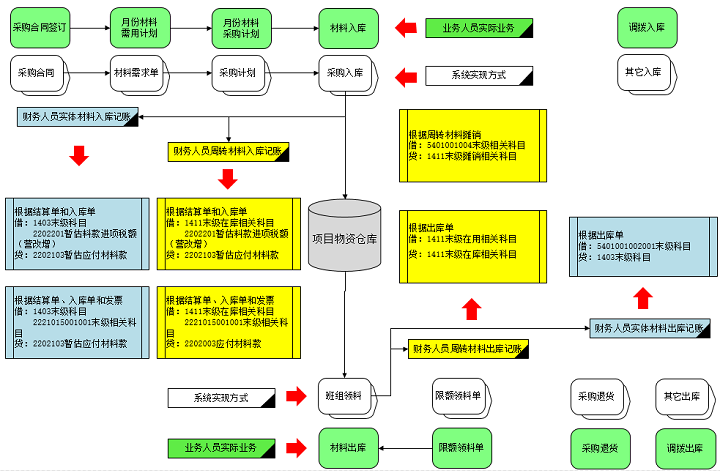

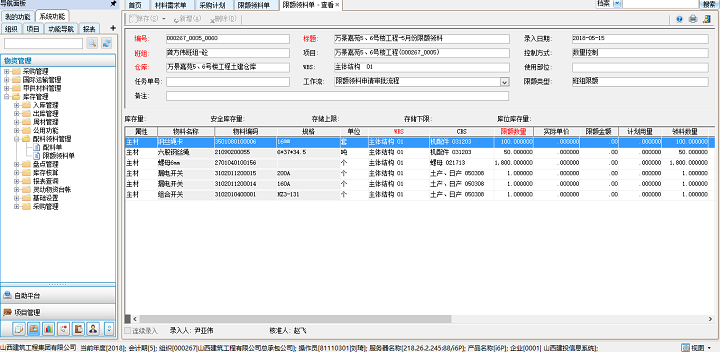

物资管理主要包括需用计划申请、采购计划申请、采购入库、物资出库、班组退料、采购退货、物资调拨等功能,。

物资需用计划编制,系统支持查询库存余量功能,同时采购员自动关联生成采购计划,根据供货清单进行入库办理,根据限额领料办理出库,出入库凭证按照业务需求制作财务纸质凭证及收发结存报表,同时支持在财务系统生成电子凭证,方便财务人员记账,减少重复录入工作,物资明细通过与财务科目对应关系,实现了出入库数据自动生成财务记账凭证。

物资 “业财一体化”实现思路

主要实施范围包括物资入库、物资出库及物资调拨。

物资 “业财一体化”操作流程

按照业务调研情况及公司已经实施的业务系统,物资管理“业财一体化”的实施路径为:项目部组织供应商及合同评审→施工员按月编制物资需用计划→材料员根据需用计划编制采购计划→供应商根据采购清单送货,并提供供货清单→材料员根据入场物资办理入库单→施工员根据施工部位编制限额领料单→材料员根据限额领料单办理出库单→材料员根据入库单办理合同结算,预算员根据出库单进行成本归集,财务人员根据出入库单进行财务记账。

①物资管理流程

施工员按月编制物资需用计划

材料员根据需用计划编制采购计划

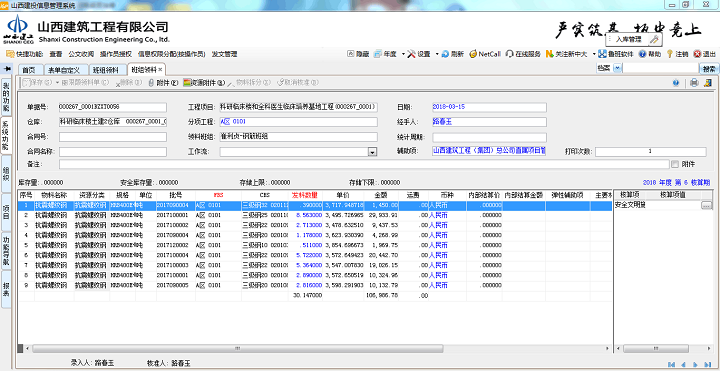

材料员根据入场物资办理入库单

施工员根据施工部位编制限额领料单

材料员根据限额领料单办理出库单

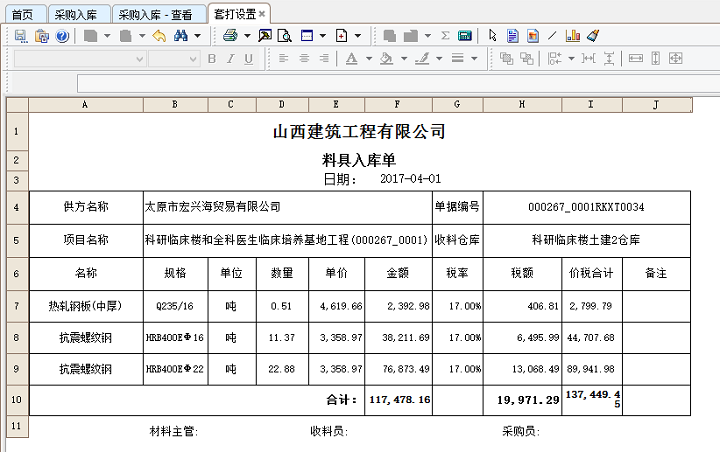

材料员根据物资出入库办理凭证套打

②物资管理“业财一体化”实现方法

物资管理“业财一体化”通过建立物资信息与财务科目的对应关系实现,这两个对应关系必须通过基础数据的物资大类建立关系,物资大类需要同时维护材料采购科目和生产成本科目与财务科目的对应关系,材料采购科目是物资入库形成财务记账凭证的依据,生产成本科目是物资出库形成财务记账凭证的依据。

物资大类与财务核算标准对应关系

物资明细与财务科目对应关系设置

③物资管理财务记账

物资出入库数据推送至财务总账中心

物资管理模块的出入库单据经审批后,会在财务模块形成物资出入库台账,做为财务记账的数据来源。

物资出入库记账模板

根据物资办理的类型不同,物资出入库需要按照类型分别设置记账模板。

财务人员办理物资出入库记账

物资出入库单据记账成功后,原来的出入库单据会形成已记账的标记,并且不能重复记账,同时具有追溯性。

5.1.3其他业务“业财一体化”建设及应用情况

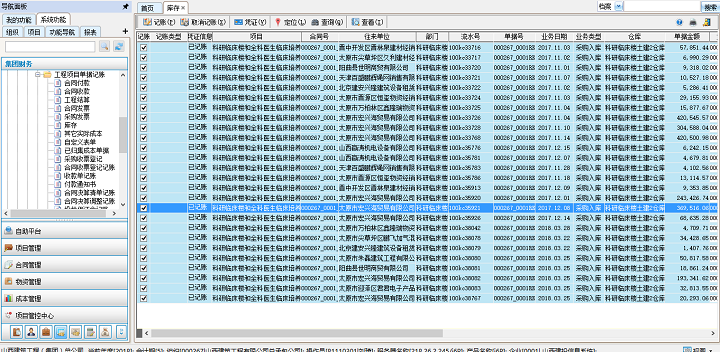

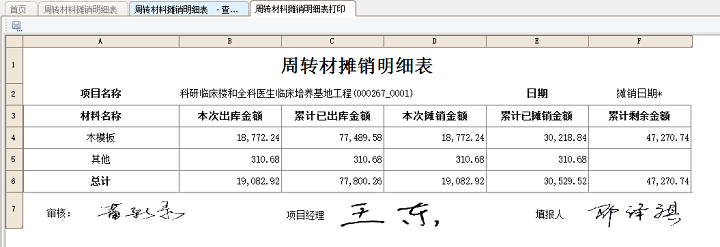

其他业务主要包括周转材料摊销、临设摊销、暂结费用等的办理。

周转材料摊销明细表

周转材料摊销凭证套打

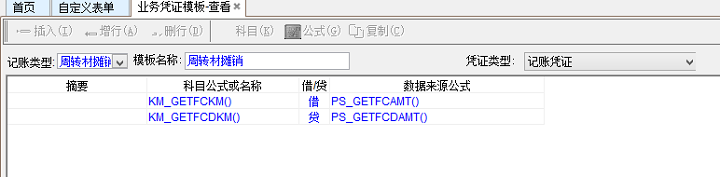

周转材料摊销记账模板

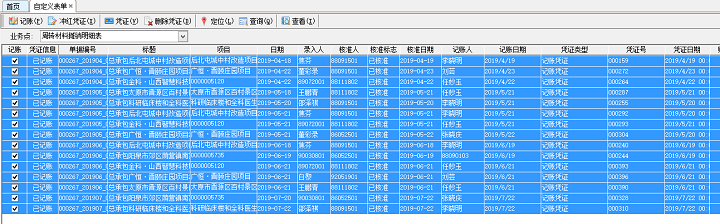

周转材料摊销记账

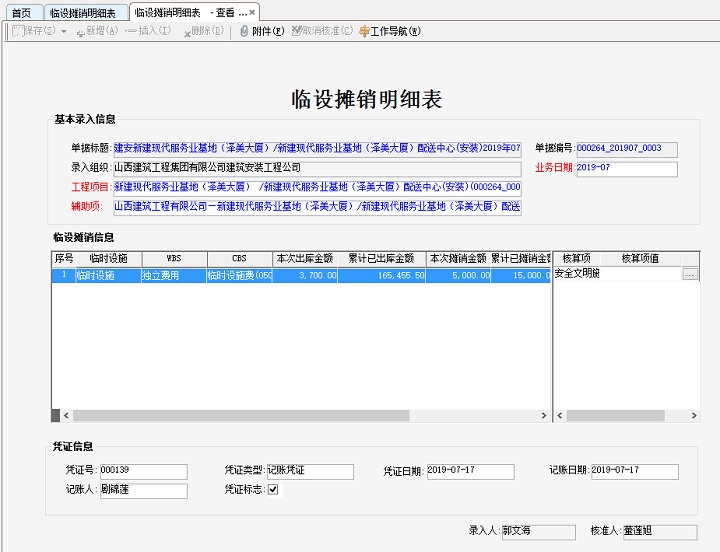

临设摊销明细表

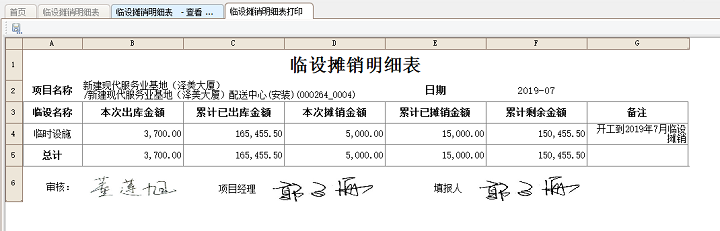

临设摊销凭证套打

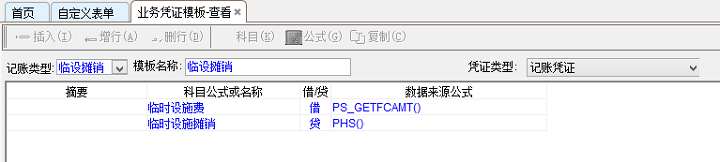

临设摊销模板

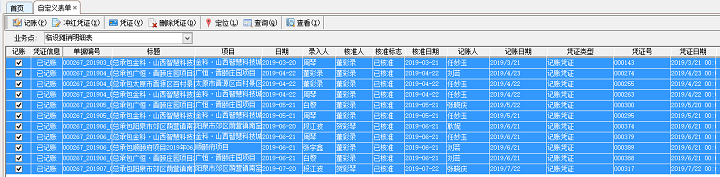

临设摊销记账

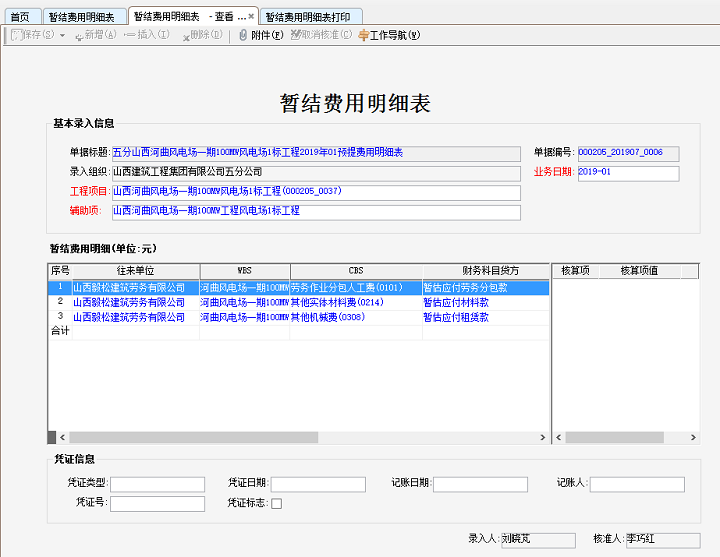

暂结费用明细表

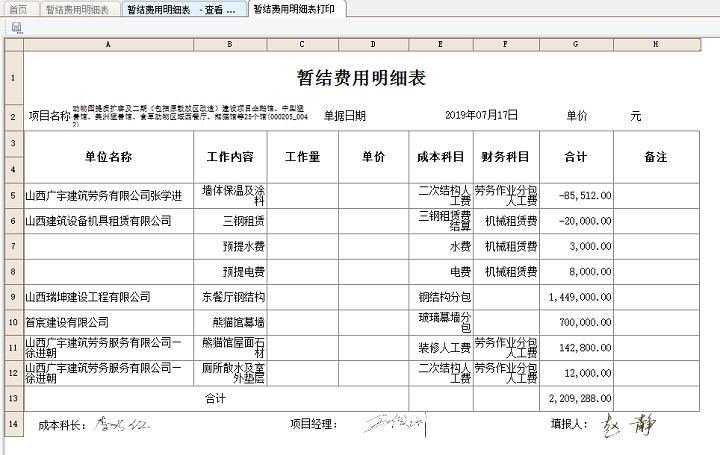

暂结费用凭证套打

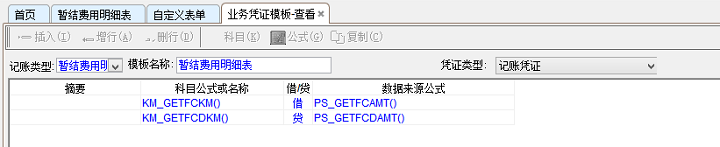

暂结费用记账模板

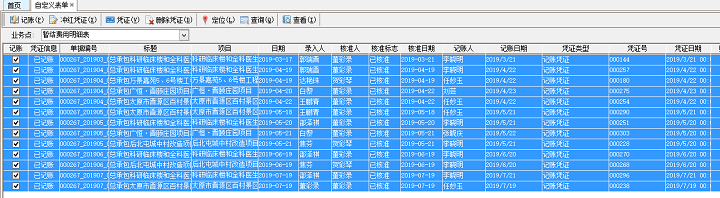

暂结费用记账

5.2“业财一体化”下“银企直联”实施内容整体设计思路

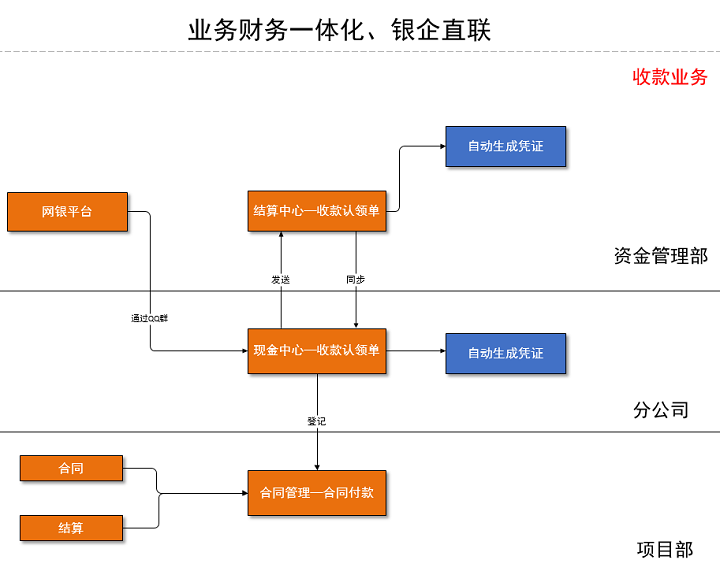

收款认领单通过“银企直联”的网银平台由资金结算中心推送到所属分公司,分公司确认后,项目部通过关联合同、结算进行合同收款登记,资金结算中心和分公司同时自动生成收款凭证。

收款实现逻辑图

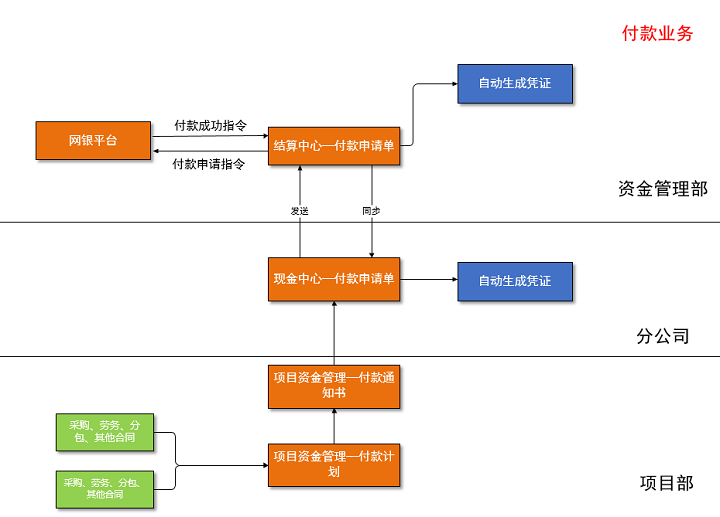

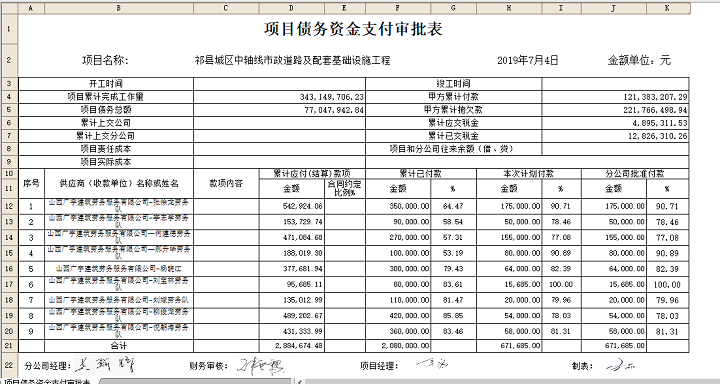

项目部关联合同、结算、发票填报付款计划,项目会计一键生成付款通知书,分公司出纳通过付款申请单引用付款通知书生成流程审核的转账支票,发送到资金结算中心,资金结算通过“银企直联”网银平台支付,资金结算中心和分公司同时自动生成付款凭证。

付款实现逻辑图

资金集中管理,所有银行账户统一管理,资金归集、资金下拨通过网银平台实时下载,通过凭证模板自动生成资金归集和资金下拨记账凭证。

5.2.1“业财一体化”下“银企直联”收款应用情况

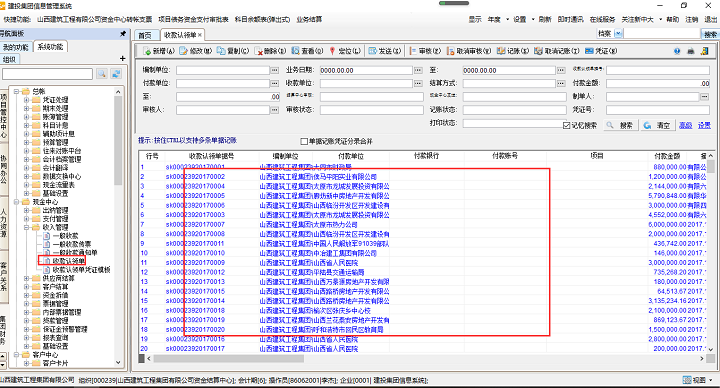

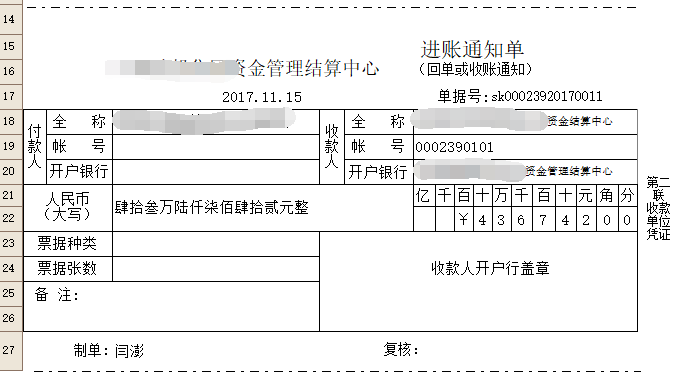

收款认领单的应用,加快了在集团资金集中管理下,收款信息传递的及时和准确,并且通过系统真正做到了资金以收定支,先收后支。“进账单”资金结算中心和所属分公司分别打印,为公司区域化布局提供了方便。资金结算中心和所属分公司自动生成收款凭证,减轻了财务人员尤其是资金结算中心的工作量,而且最终传递到了项目部,并关联了合同、结算、发票,把控了资金风险。

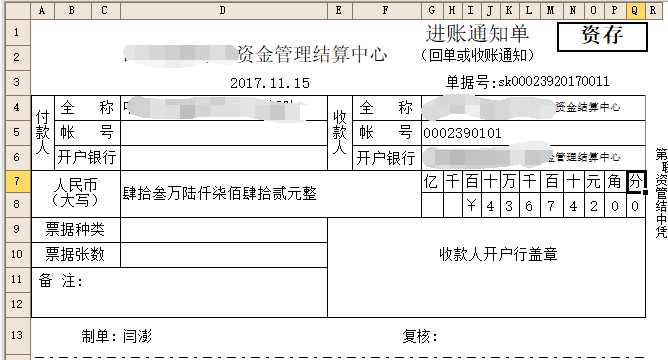

资金结算中心进账单

资金结算中心进账单套打

分公司进账单套打

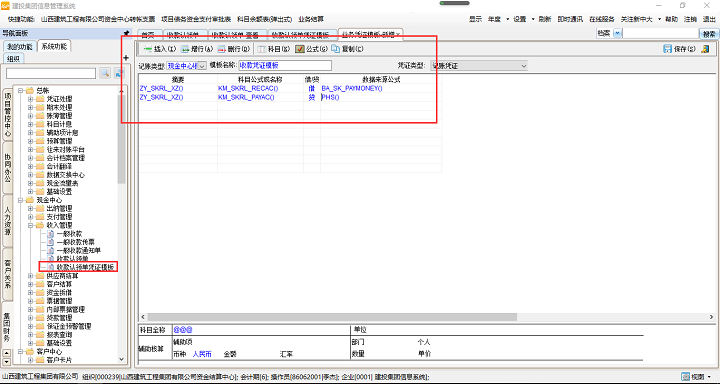

收款凭证模板

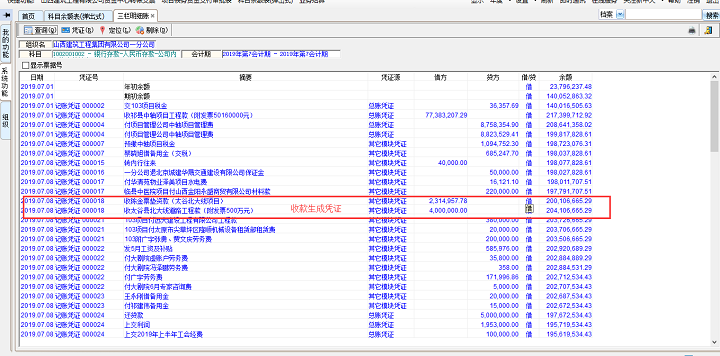

收款生成凭证

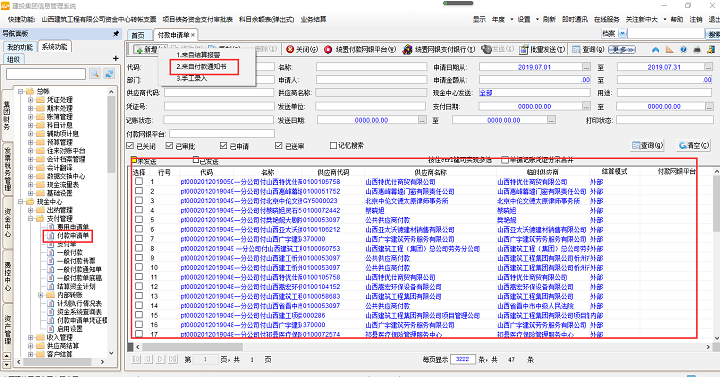

5.2.2“业财一体化”下“银企直联”付款应用情况

付款计划、付款通知书、付款申请单、网银平台的应用,加快了集团资金集中管理下资金支付速度,优化审批流程,减少了填报错误率,为实现资金集中管理,尤其是三级架构下的账户统一管理,打下了坚实的基础,也杜绝了资金结算中心、分公司、项目部的矛盾,通过系统真正做到了付款“有合同、有结算、有发票、有挂账”。转账支票系统打印,为集团公司区域化布局提供有力保障。资金结算中心和所属分公司自动生成凭证,大大减轻了财务人员工作量,也走出了符合山西建工特色资金支付模式(项目部-分公司-资金结算中心-银行),把控资金支付风险。

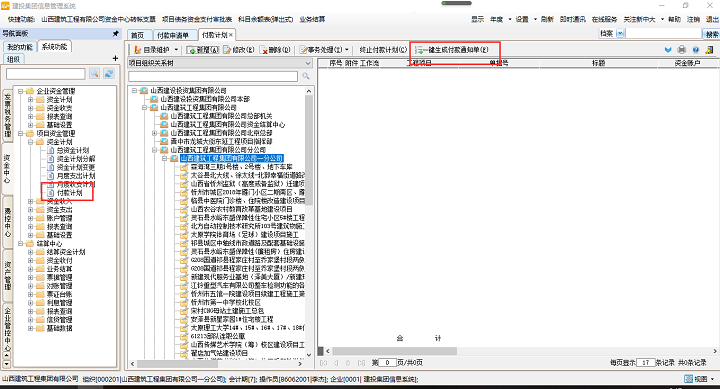

付款计划

项目部付款计划、一键生成付款通知书

付款申请单

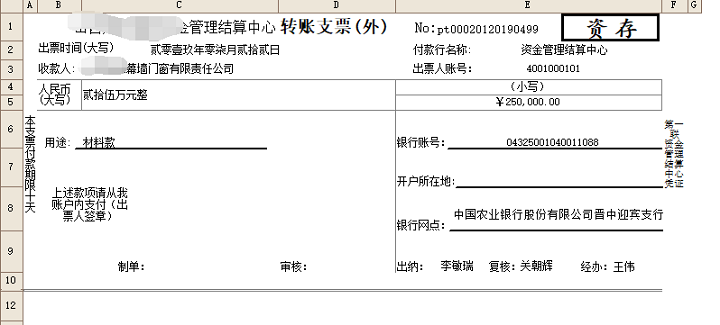

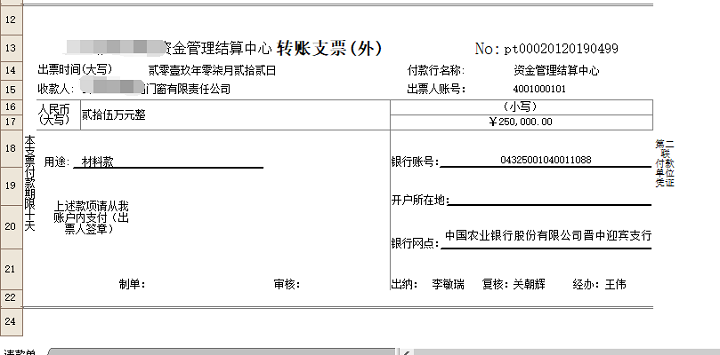

资金结算中心转账支票

分公司转账支票

付款凭证模板

付款生成凭证

5.2.3“业财一体化”下“银企直联”资金归集资金下拨业务

资金归集和资金下拨自动生成凭证大大减轻了资金结算中心的工作量,提高资金使用效率,降低资金使用成本。

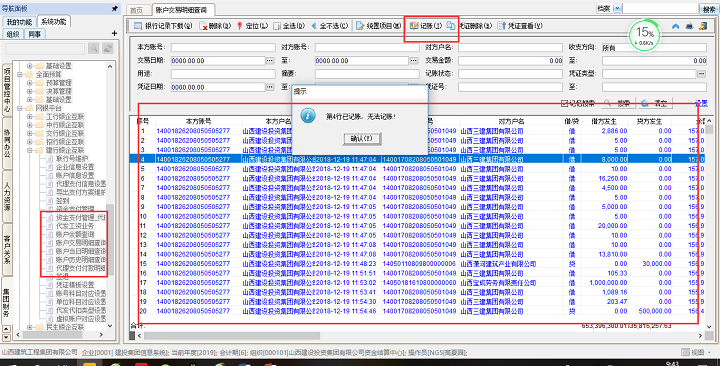

银行账户交易明细

银行账户交易明细记账

六、项目推广应用情况

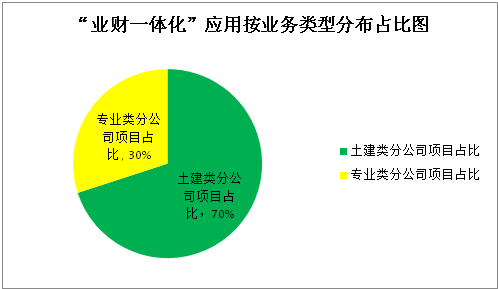

2018年集团公司完成9个分公司“业财一体化”业务推广工作,结合2018年推广应用的实际经验, 2019年集团成立以集团总部机关部门业务骨干为主的“业财一体化”专项推广应用及考核小组,按月深入基层一线,面对面进行“业财一体化”业务和系统培训的工作,到2019年7月公司共计完成21个分公司“业财一体化”培训工作,其中土建类公司16个,专业类公司5个。截止目前,共计178个项目应用“业财一体化”,土建类项目应用“业财一体化”与专业类项目应用比例为7:3。

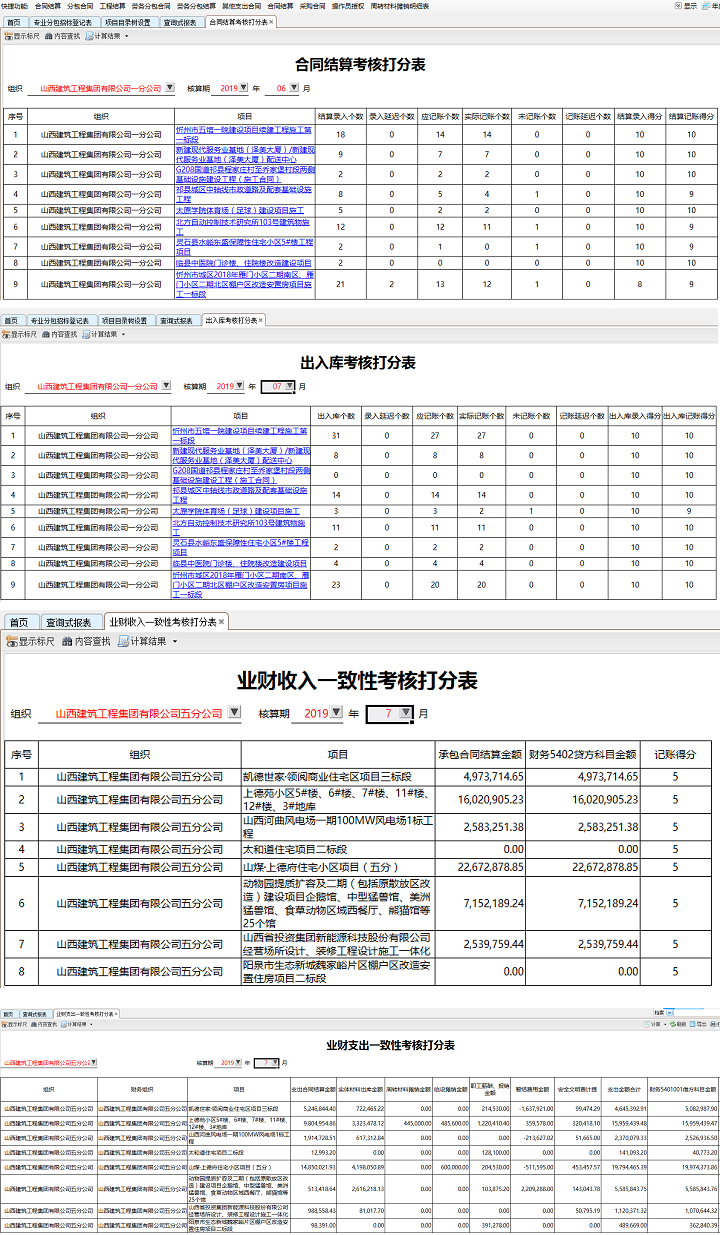

为加强“业财一体化”应用及推广工作,集团公司制定物资出库明细账目成本科目与财务科目对比预警表,与“业财一体化”考核统计表。

物资出库明细账目成本科目与财务科目对比预警表

“业财一体化”考核统计表

七、项目建设成效

7.1“业财一体化”实施后提高了财务人员做账效率,节约了入账时间,把财务人员从大量的日常计算、手工编制凭证、期末忙编报表的繁杂工作中解脱出来。

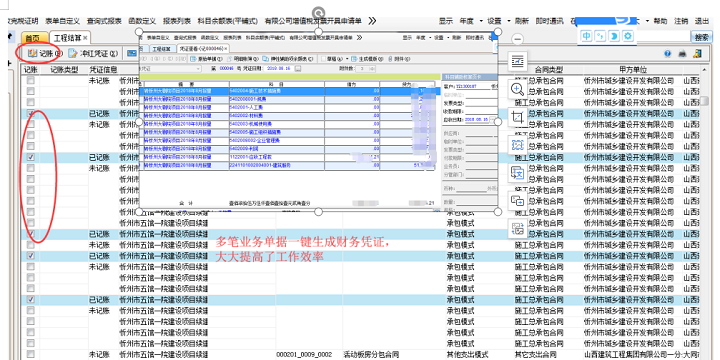

一键生成凭证

7.2“业财一体化”实施后,项目结算资料通过线上运行,提高了工作流程审批速度,同时规范了财务核算,先业务后财务,财务数据来源于业务数据,通过层层把关,过程中监控,最终生成的财务数据,数据真实准确。

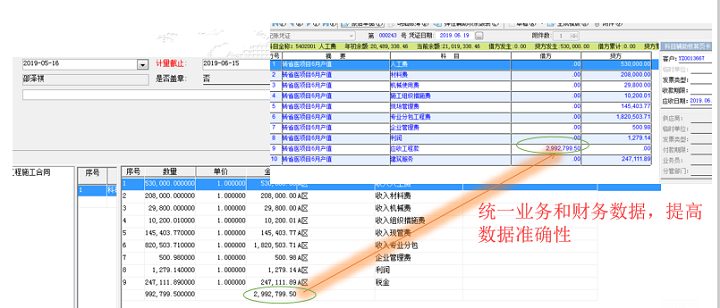

统一业财数据

7.3“业财一体化”的实施后,财务一旦记账不允许随意更改,保证信息的一致性,增强了业务财务工作的严谨性。

7.4“业财一体化”实施后系统会自动记录各部门的业务处理时间是否及时、内容是否准确。这样既便于对各部门工作的考核,也督促相关部门及时进行业务处理,解决业务报账时间较晚,财务各类报表延迟的现象。

7.5“业财一体化”的实施后,整个项目的预算、核算、结算数据的信息可以高度集成与共享,使项目经理在实施过程中能够实时掌握项目的数据信息,更好的管控项目。而且管理信息更透明,业务财务数据实时对比和监控,公司管理水平的明显提高。

总之,“业财一体化”的实施使财务管控可以贯穿于整个经济业务的全过程,以业务为导向,将具有逻辑关系的财务活动连接起来,实现各部门数据的共享,并且管控前移,保证信息质量,提高工作效率。

八、项目建设经验总结

8.1“业财一体化”其形式上是公司经济类业务的全流程贯通,业务关联性强,涉及部门多,需要各部门参与人员具备过硬的业务能力,丰富的工作经验,积极的工作态度,并有足够的参与时间,其实质上公司项目管理业务和财务管理业务融合贯通,建设过程需要财务与业务相互协同,通过大量的、反复的、细致的讨论确定实施方案,尤其是我们的财务骨干人员,一定要将财务核算的规则讲清楚,这样才有利于整体工作的推进,确保建设的成效。

8.2在实施过程中应成立了“业财一体化”专项推广应用及考核小组,负责成果的培训、指导、推广、督导、考评等工作,同时应制定“业财一体化”考核细则与标准,通过系统定期审查应用数据的及时性、完整性和准确性,通过考核推动系统的落地。