河南二建业财税资一体化实践案例

河南省第二建设集团有限公司

扎实推动信息化升级,助力企业管理创新

----河南二建业财税资一体化应用案例

河南二建集团,创立于1954年,2005年改制为民营企业。公司拥有房建总承包特级资质,电建总承包、市政总承包一级资质;建筑工程和建筑人防工程双甲级设计资质;公司钢结构制作先后通过美国、加拿大、欧盟认证;拥院士工作站、博士后工作站等高端技术平台,是国家高新技术企业,国家首批装配式建筑产业基地。

2009年,公司为有效推动“三项集中管理(合同集中评审、财务集中核算、资金集中结算)”,提出并启动了公司信息化1.0建设,先后建成并成功应用了A8办公、人力资源、财务核算、资金结算、项目管理等信息化管理系统。2012年12月,公司基于数据无缝对接技术的业务财务一体化信息管理系统,成功获批住建部科技示范项目。公司信息化建设和成功应用,提高了公司办公效率,开启了无纸化办公新模式,实现了公司业务财务一体化和银企互联,支撑了公司一系列改革创新举措,为企业品牌增添了更加丰富的文化内涵。

一、公司信息化2.0建设背景

从社会背景来说,首先是国内建筑行业“营改增”政策落地在即,这是直接原因;二是互联网+、物联网、大数据、云计算、智能终端等信息技术日趋成熟;三是行业ERP软件随着技术进步开始更新换代。从企业背景来说,一是在信息化1.0建设及实践过程中,累积了很多信息系统和业务管理等方面的诸多问题亟待解决;二是公司通过六年信息化建设及应用实践,对企业信息技术和信息化建设有了全新认识;三是公司组织架构、海外拓展等战略调整,对公司信息化建设提出了新的需求;四是借助信息化2.0升级,全面提升公司管理能力。

二、公司信息化2.0建设规划

(一)公司信息化1.0存在的问题

1.软件问题:原有系统不能实现成本管控的量价分离、分包管理模块不支持单价合同、付款管理模块不支持物资及租赁业务付款管理,另外,原有系统打印模板功能不全,不能实现电子签章。

2.实施问题:没有实现公司项目全覆盖,系统统计数据不完整;没有打通业务、资金一体化;客商档案、存货档案、会计科目不规范。

3.管理问题:部门及岗位设置不规范;绩效考核业务模型不成熟;公司及个人证件证书管理部门划分及管理程序不规范;目标成本科目划分不成体系;分包管理不规范,分包合同的清单名称、清单范围、计价方式等五花八门,不便于后期做数据分析应用。

(二)信息化2.0建设规划

1.建设目标:一是实现“全员、全过程、全方位、全项目覆盖”;二是着力打造“集约化、移动化、国际化、智能化”的“四化目标”,三是借助信息化2.0建设,全面提升公司管理水平。

2.建设内容:一是解决公司信息化1.0存在的各种问题;二是真正实现“业务、财务、税务、资金一体化应用”;三是实现企业内部信息系统与外部产业链信息平台的集成应用;四是实现企业信息系统的国际化应用(多语言、多币种、多账簿);五是持续优化企业信息系统的移动化应用;六是实现企业数据的智能分析应用。

三、公司“业财税资一体化”信息系统建设情况

(一)软件平台选型

1.业务财务资金一体化主平台选型:基于用友NC产品的大平台优势和数据无缝对接技术,再加上双方多年合作建立起来的战略互信,我们仍然选择了用友公司的NC633产品,作为一体化应用的主平台。

2.增值税平台选型:基于对增值税平台在公司“业财税资一体化”应用中的数据传递的本质认识,通过对相关产品的考察和对比分析,我们最终选择了更有税务专业背景和数据集成优势的易税科技公司的增值税管理平台。我们这样选择的目的,就是利用专业的系统完成专业的增值税管理工作,再把相关发票信息同步到NC系统即可。

(二)业务模型搭建

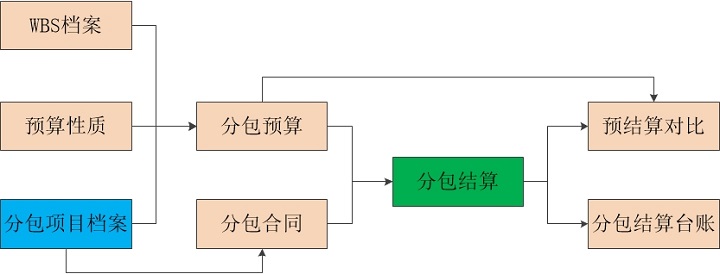

1.建立项目分包档案:借助建立物料档案的思路,通过归纳提炼公司内部项目分包的习惯做法,建立了包括清单模式和定额模式两个大类的一套标准项目分包档案(不足部分后续添加),并内置于信息系统中,后续在系统中做分包合同清单和分包预算时选择即可。

2.建立项目分包管理模型:在建立项目分包档案的基础上,利用合同控价,利用预算控量,实现量价分离的成本管控,见下图:

(三)搭建业财税资一体化逻辑模型

业务财务税务资金一体化,从数据传递的本质上来讲,就是以业务系统为核心,实现业务财务、业务税务、业务资金和财务资金之间的数据同步和数据引用,进而实现业务财务税务资金一体化。

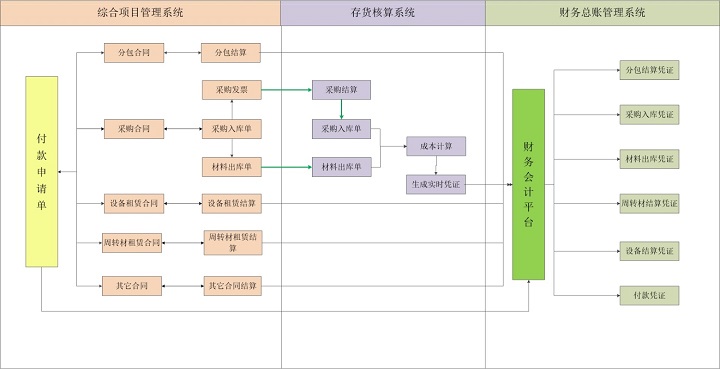

1.业务财务一体化模型:利用用友NC平台的数据无缝对接技术,以NC会计平台作为业务和财务系统之间的数据转换平台,将业务系统的合同、结算、出入库等业务成本单据无缝传递到财务核算系统,生成相应会计凭证,实现业务和财务系统之间的数据联查,详见下图:

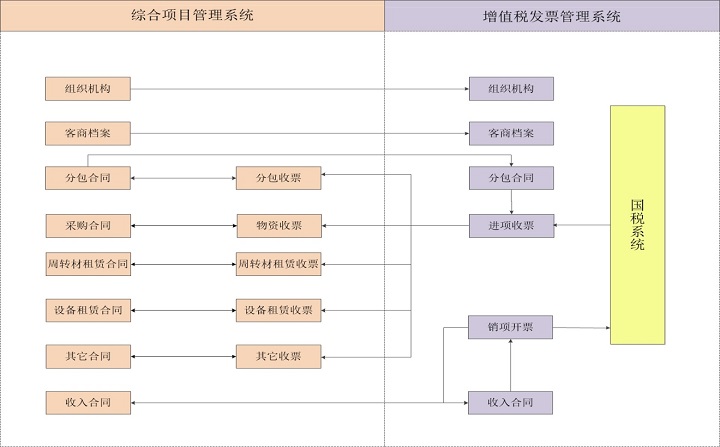

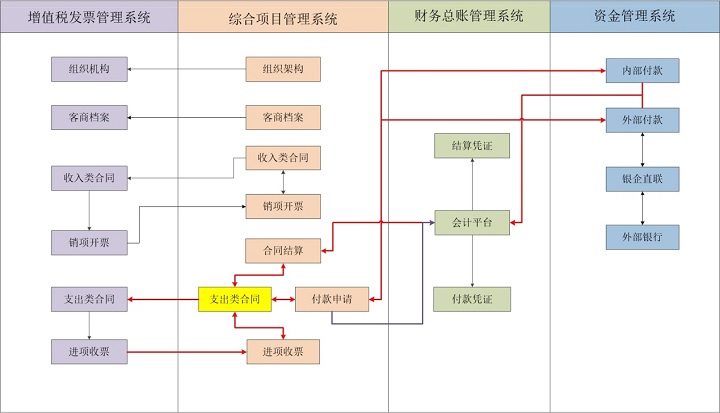

2.业务税务一体化模型:业务税务一体化,是我们实施业财税资一体化的难点之一,我们规划的业务税务一体化逻辑模型,是把NC系统的组织架构、人员信息、合同信息等税务平台需要的相关数据,同步到增值税管理系统,把增值税平台的开票信息、收票信息同步到NC相关节点,通过增值税系统传递至NC系统中的发票信息,由业务人员在NC系统中将发票选择匹配至相应的合同或结算单中。已收票的合同或结算,收票信息又会回写至NC合同信息中,从而实现对后续付款管理、成本管理等业务节点的控制和数据分析。详见下图:

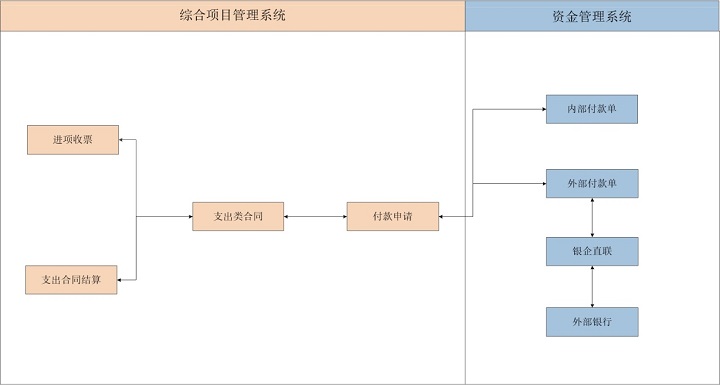

3.业务资金一体化模型:主要是通过NC业务系统的付款管理模块,将针对合同发起的付款信息自动传递到资金结算系统的相应付款节点,由资金结算中心的相关人员审核后支付,并将资金结算系统中的付款执行信息,一是回传到业务系统的付款计划和合同中生成付款执行信息;二是将付款执行信息回传到财务总账系统生成付款凭证。详见下图:

4.业财税资一体化模型:是在业务财务一体化、业务税务一体化、业务资金一体化、财务资金一体化的基础上,实现业务成本数据及税务发票信息在业务、财务、税务、资金系统中实现数据同步的逻辑模型,从而真正实现数据的一次录入、全程共享。详见下图:

四、公司业财税资一体化信息系统建设成效

1.建立了业务、财务、税务、资金系统之间的数据逻辑关系和制约关系,免除了繁琐的系统对账,提高了数据录入的及时性、准确性。

2.真正实现了各个系统数据的一次录入、全程共享,减少了数据的重复录入,减轻了基层人员数据录入的工作量,提高了工作效率。

3.建立了规范的项目分包档案和分包管理模型,实现了分包管理的量价分离,对公司推行精细化成本管理和成本数据分析奠定了基础。

4.规范和完善了客商信息、物料档案、成本科目等公司标准信息库,制定和完善了业财税资一体化审批流程,有效提升了公司管理水平。