陕建增值税管理最佳实践V1.0

陕西建工第三建设集团有限公司

降负提效 风险管控

——陕建三建集团增值税信息化管理最佳实践

一、背景

2016年5月1日,建筑业正式实施“营改增”。陕建三建集团积极响应国家财税改革政策,先后组织多次“营改增”政策培训,为应对建筑行业税制改革,防控增值税管理风险,规范增值税管理,集团专门成立了“税务管理中心”,负责全集团的增值税管理。

在“营改增”政策过渡实操过程中,简单的手工业务管理模式,存在如下困难和问题:

1、集团组织机构庞大,组织体系复杂,手工处理不能及时满足管理要求问题。

2、集团汇总申报的准确性、及时性问题。

3、集团税务中心、分公司、项目部三级增值税相关数据传递、核对问题。

4、大批量增值税专用发票信息的采集、查验、勾选(扫描)认证和归属认领问题。

5、财税会计核算、申报表衔接问题。

面对增值税全新的征管要求和“分项目计算、机构汇总缴纳”的行业申报特点,为了防范增值税管理风险、规范企业增值税管理行为、便捷增值税管理方式、提高决策支撑能力,陕建三建集团联合用友软件,基于用友NC财务核算、资金管理系统,搭建营改增管理模块,以适应企业管理的现实化需要,助推集团整体税务管理水平的进一步提高。

二、增值税管理解决方案

“增值税”管理系统设计思路:从满足项目内部增值税清算、集团汇总申报出发,以增值税跨区预缴、销项开票、进项收票、进项认证、进项转出全流程增值税节点管理为主,辅以跨区涉税事项管理,实现项目税负、组织税负逐级汇总,税金计算及清算,形成集团汇总对外纳税申报表。“增值税”管理系统总体架构如下:

按照不同的业务,设计“增值税”管理的业务流程如下:

三、增值税管理核心应用

增值税管理涵盖了异地涉税事项管理、进销项发票管理、税务筹划、风险预警等功能模块,具体应用如下:

1、针对跨区涉税事项从开具、报验、核销、作废/缴销、延期进行管理,规范统一口径,规避管理风险。

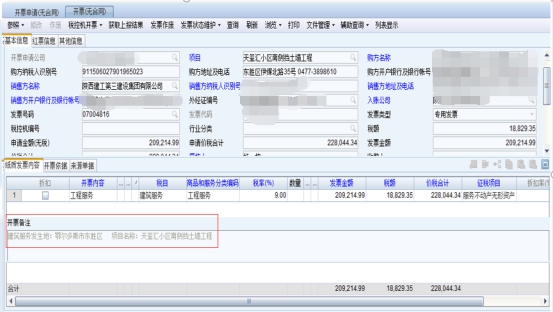

2、销项开票直联税控机平台,实现一键开票。业务驱动,构成开票申请数据,控制虚开,规避风险,开票申请金额≤结算金额;累计开票金额≤合同金额。跨区项目必须参照“增值税预缴税款单”,控制预缴风险,解决预缴、开票、清算信息不同步问题。解决建筑业开票对备注栏(建筑服务发生地、项目名称)的规范要求和发票票面限额带来的开票金额分配问题。系统自动回写开票结果,确认销项税额,业务全过程完整准确。

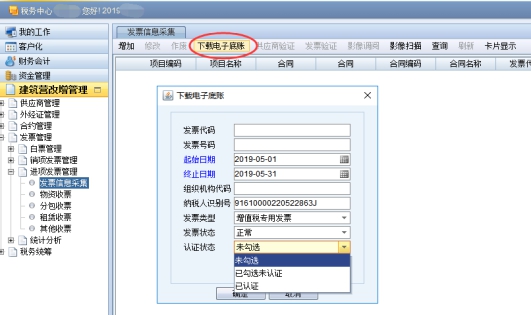

3、应用用友“发票云”接口,下载专票电子底账信息,快速搭建集团发票池,有效减轻手工录入发票信息的工作量,保证发票信息的完整性和准确性,实现“以票控税”。结合建筑行业特点,将进项发票分为分包、物资、租赁、其他四类进行细化管理,为进项税额项目和税率统计提供了极大的支撑。将分包收票单列,以便于差额扣除计算和管理。

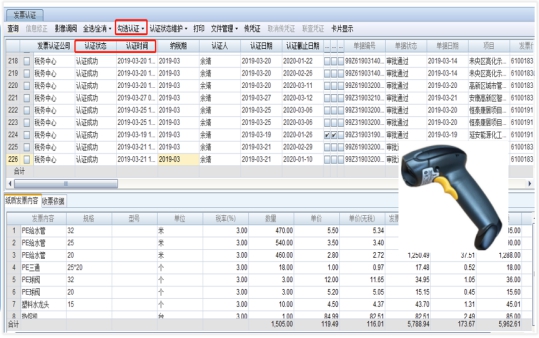

4、增值税专用发票认证,由集团税务中心依据当期销项税额,统筹确认进项税额,“以销定进”进行税务筹划。通过扫描枪对进项发票二维码扫描,实现纸质发票与电子数据的快速匹配,规避人为操纵错误,达到准确勾选确认进项税目的。

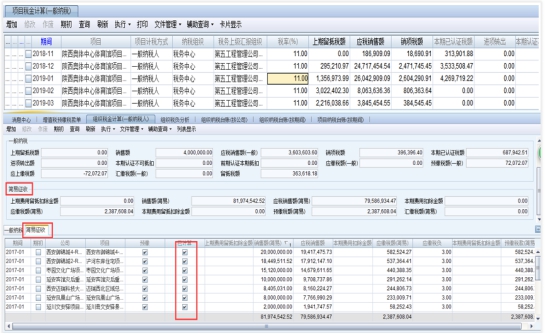

5、项目、组织税负清算。主要应用销项开票计算销项税额、进项发票管理计算进项税额、税务管理实现进项发票认证和进项税额转出及预缴税款信息、上期留抵税额信息,完成项目增值税应纳税额计算业务。根据各个项目的税金清算,汇总形成组织的税务数据。

6、自动根据发票台账、税务台账、财务核算数据,自动生成纳税申报表。

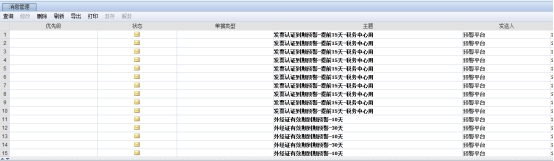

7、增值税风险预警:外经证有效期到期预警和发票认证到期预警。

四、增值税管理创新

增值税管理涉及到企业内外、税务局等方面,仅仅依靠封闭的企业内部管理系统,很难实现“业务协同、信息共享”的目标。在“增值税”管理系统设计阶段,就制定了对外打通税局、对内打通业务各个环节的目标。在增值税管理层面,在技术层面、业务层面体现了如下创新:

1、“发票云”应用:通过用友“发票云”平台,实现和税务局金税3.0系统的税企直连,实现“一键开票”。增值税专用发票的电子底账下载,查验发票真伪,快速搭建企业内部发票池。

2、“以销定进”的税务筹划:税务中心依据当期销项税额,倒推计算当期应确认的进项税额,通过数字化分析,进行税务筹划。

3、扫描枪的应用:在进项认证环节,利用物联网技术和扫描枪设备,扫描发票的二维码,快速定位发票,一方面提高操作的准确性,另一方面简化操作流程,提高识别效率。

五、增值税管理价值分析

增值税管理系统上线应用以来,在“发票管理”、“纳税申报”、“数据统计分析”、“税务统筹”等方面发挥了巨大的作用,具体表现在如下几个方面:

1、管得住发票:

(1)、管住发票的购买、领用、使用、缴销;

(2)、能够实现销项发票的系统统一“一键”开具;

(3)、能够实现进项发票分开具单位、业务类型、税率(征收率),开票日期的系统管理;

(4)、能够实现进项发票认证结果的系统确认与记录;

(5)、能够实现外出经营活动税收管理证明的开具、办理、报验登记、缴销功能,规范了外管证管理业务。

2、满足了申报:

(1)、运用销项发票的统一开具功能,实现销项税额的确认和记录;

(2)、应用进项发票的系统管理功能和认证结果确认应用,按不同业务类型适用的税率(征收率)划分,实现进项税额的确认和记录;

(3)、应用进项税额转出功能,实现进项税额转出的确认和记录;

(4)、预缴税款单功能,实现预缴税款金额的确认和记录。

3、方便了统计:

应用发票管理子模块台账和查询功能,能够完整实现销项发票的开具按开具日期、发票类型、税率(征收率)、建设单位、项目名称的查询统计;能够实现进项发票按供应商、业务类型、发票类型、税率(征收率)、发票开具日期、项目名称等的查询统计;能够自动生成预缴税款台账,满足税务机关对预缴税款工作的硬性要求;能够按办理日期、报验登记日期、缴销日期、开具日期、项目名称等的查询统计。

4、统筹了税务:

(1)、按照“集团-分公司-项目”三层税务组织管理。

(2)、实现项目当期应缴税款的预测算功能,有利于项目涉税现金流的统筹计划。

(3)、实现销项发票的计划性开具和税额确认,进项发票的策划性认证,平衡当期的应纳税额,保持项目税负的一致性,防范因税负的忽高忽低带来的税务风险。

(4)、依据管理层级设置,可实现三级的应缴税款计算和税负测算,指导税务管理部门的管理目标导向。

在税务管理层面,通过增值税管理系统的应用,实现建筑业增值税全流程管理,业务全覆盖。一般计税项目月度销进项逐步匹配、整体税负逐步趋于合理。在第五工程公司陕西奥体中心项目实现“预收款”开票,通过执行财税〔2017〕58号增值税纳税义务按2%预缴,节约现金流230余万元,切实减轻了项目涉税资金压力。对一般计税项目增值税保证金计算缴纳办法进行优化,将待认证进项税做为抵减项予以扣除,简化了与项目部的涉税资金往来,减缓了项目资金占用压力,进一步提高集团汇总申报增值税效率,取得了较好的管理效果。

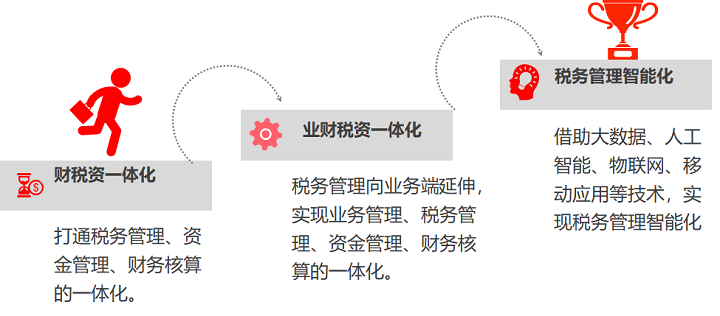

六、增值税管理未来构想

增值税管理涉及企业业务管理、财务核算、资金管理等方方面面,下一步集团还将在“业财税资一体化”、“税务管理智能化”等方面积极探索和创新,提升税务管理水平,构建“构建和谐税企关系”。